SISTEMA DE INFORMACIÓN CONTABLE

3RO “C”

PROF.: HORNUS JESICA

CORREO: yessicahornus@hotmail.com

ACTIVIDAD N°8

LIBROS DE COMERCIO

Son libros con rayados especiales que utilizan los comerciantes o empresas, para registrar sus operaciones comerciales, permitiéndoles llevar una contabilidad en forma uniforme y organizada.

- FINALIDADES

- Constancia escrita de operaciones realizadas.

- Registrar y controlar los aumentos y disminuciones del patrimonio.

- Realizar cada año el balance general, mostrando el Estado Patrimonial (Activo, Pasivo, Patrimonio Neto) y el Estado de Resultado (Pérdidas y Ganancias).

- Ser medio de información para terceros (solicitud de créditos).

- Permitir el correcto cumplimiento de sus obligaciones fiscales (impositivas).

- LIBROS OBLIGATORIOS

- Son registros indispensables: Libro diario, inventarios y balances.

- Registros auxiliares no obligatorios: Libros mayores, libros de compras, libros de ventas, libro de caja, libros de bancos, etc.

- EXIGENCIAS LEGALES

Los libros obligatorios deben estar: encuadernados (sus hojas deben estar cocidas o fijas), foliados (sus hojas deben estar numeradas) y rubricados (estos libros deben estar sellados, firmados e identificados por el Registro Público).

- PROHIBICIONES LEGALES

- Alterar el orden en que los asientos deben ser hechos.

- Dejar espacios en blanco.

- Emendar o tachar. Todas las omisiones deben salvarse mediante un asiento nuevo.

- Romper parte del libro, arrancar hojas o alterar la encuadernación o foliatura.

- Cualquier otra circunstancia que afecte la inalterabilidad de las registraciones.

- FORMAS DE LLEVAR LOS REGISTROS

Los registros deben llevarse en forma cronológica, en el idioma y moneda nacional.

- CONSERVACIÓN

Deben conservarse por diez años.

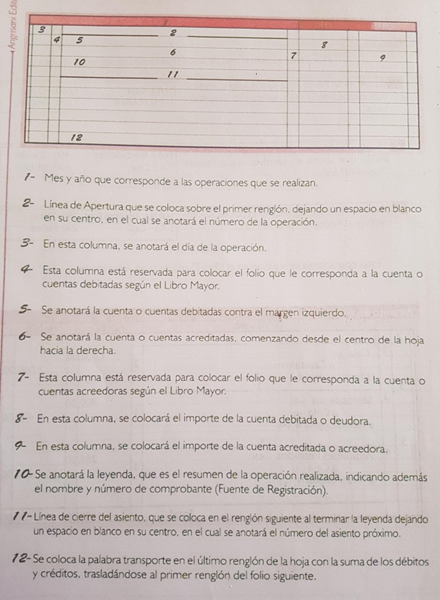

LIBRO DIARIO

En este libro se registran todas las operaciones comerciales de una empresa o comerciante que tienen efecto sobre su patrimonio, de forma individual o en registros resumidos que cubran periodos no superiores a un mes.

ACTIVIDAD

Analizar las siguientes operaciones comerciales e identificar su información para completar el registro. En estas actividades realizaremos registros individuales para posteriormente unificar esos registros en un mismo rayado correspondiente a un Libro Diario.

- 02/09 El Sr. Pérez inicia su actividad comercial con un capital de $100.000 en efectivo. Según inventario inicial.

-Caja (A+) al DEBE

-Capital (PN+) al HABER

-Documento: Inventario Inicial.

2. 03/09 El Sr. Pérez compra mercaderías por $4000 abonando en efectivo. Según Factura Original N°586

3. 05/09 El Sr. Pérez paga alquileres por $2500 en efectivo. Según Recibo Original N°123

4. 07/09 El Sr. Pérez vende mercaderías por $5000 y recibe como pago un cheque. Según Factura Duplicado N°350

5. 10/09 El Sr. Pérez abre una cuenta de banco en el Banco Patagonia y deposita el cheque que recibió en la operación N°4. Según Boleta de Deposito

![]()