3ro “C”–Sistema de Información Contable–Prof. Hornus Jesica– E-mail: yessicahornus@hotmail.com

Fecha de Entrega: 02/09/20 Actividad N°6

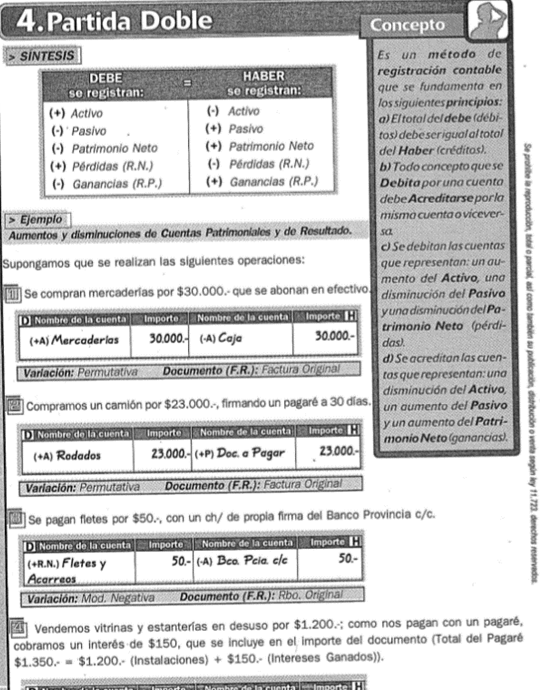

Partida Doble es un método de registración contable, teniendo algunos principios fundamentales que encontraran arriba en la definición. Como podrán ver en el cuadro de síntesis, en el DEBE se registran los activos que aumentan (A+), los pasivos que disminuyen (P-), los patrimonio neto que disminuyen (PN-), los resultados negativos o pérdidas que aumentan (R.N.+), y los resultados positivos que disminuyen (R.P.-). Por el contrario, en el HABER se registrará lo opuesto a lo mencionado anteriormente, los activos que disminuyen (A-), los pasivos que aumentan (P+), los patrimonio neto que aumentan (PN+), los resultados negativos o pérdidas que disminuyen (R.N.-) y los resultados positivos o ganancias que aumentan (R.P.+).

Debajo podrán observar algunos ejemplos sobre casos prácticos. El primer ejemplo dice “se compran mercaderías por $30.000.- que se abonan en efectivo”, aquí podemos identificar dos cuentas que intervienen, en primer lugar, la cuenta Mercaderías (se compran mercaderías) y en segundo lugar la cuenta Caja (se abonan en efectivo), ambas cuentas pertenecen al activo.

Ahora veamos que cuenta vamos a ubicar en el DEBE y que cuenta vamos a ubicar en el HABER según aumenten o disminuyan. Si dice que se compra Mercaderías quiere decir que vamos a tener más de este activo, entonces esta cuenta va a aumentar y según el cuadro de partida doble lo vamos a ubicar en el DEBE. Por otro lado, dice que se paga en efectivo, es decir que vamos a sacar dinero de nuestra cuenta Caja para poder pagar esas Mercaderías que compramos, entonces esta cuenta va a disminuir, vamos a tener menos dinero en efectivo porque estamos comprando y pagando esas mercaderías, por ende, la cuenta Caja va a ser registrada en el HABER como un A-.

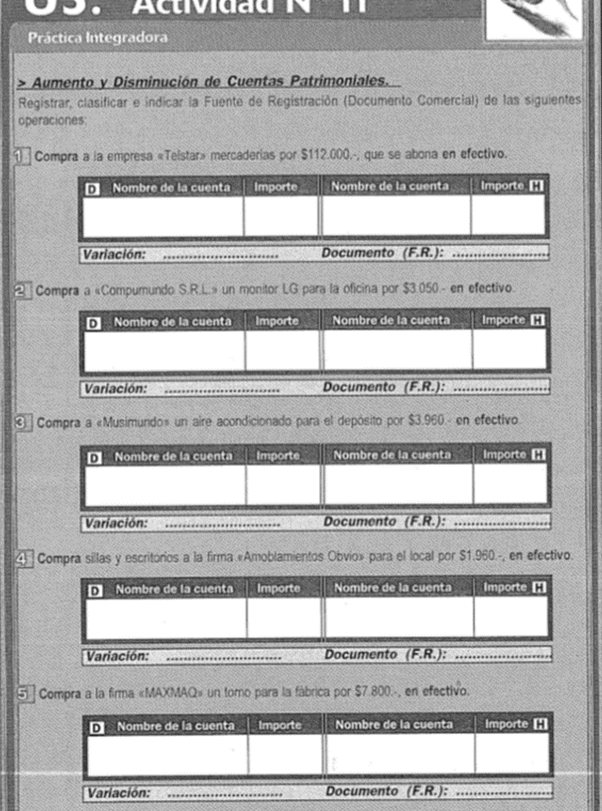

De esta forma podrán ir observando los demás ejemplos y tratar de hacerlos para luego verificar si los han comprendido y poder realizar los demás ejercicios que tienen en el material. También debajo de cada ejercicio les da la opción de señalar si es una Variación Permutativa o Modificativa y el tipo de Documento Comercial (Tema que desarrollamos en la actividad anterior). Cualquier duda o consulta estoy a disposición.